用户流量分析

用户流量分析 用户体验分析

用户体验分析 银行行业获客增长解决方案

银行行业获客增长解决方案 银行行业APP用户体验提升解决方案

银行行业APP用户体验提升解决方案 证券行业APP用户体验提升解决方案

证券行业APP用户体验提升解决方案科技创新处于国家发展全局的核心位置,商业银行以科技支行、投贷联动、资本服务生态、境内外金融协同、公私联动、创新风险分担等模式创新为抓手,满足科技企业多样化的金融及非金融服务需求。

商业银行科技金融发展现状

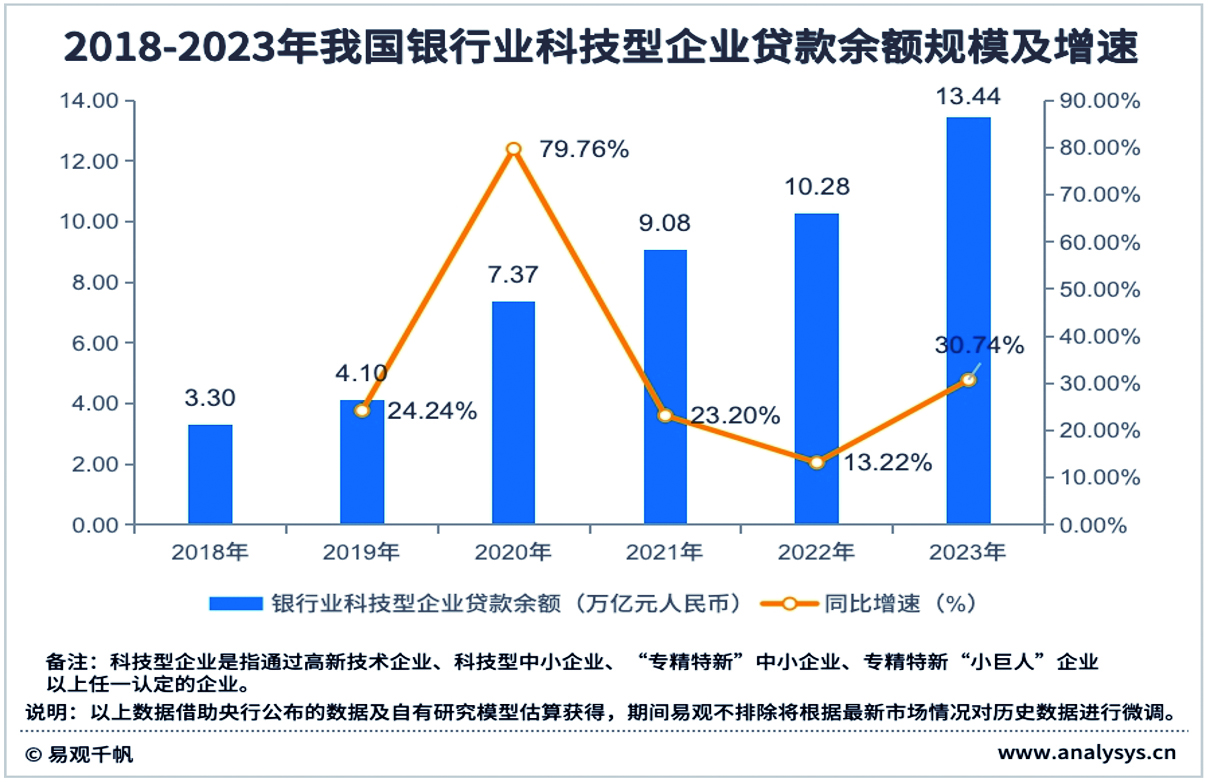

科技金融信贷规模持续扩张。各商业银行通过设立科技支行、科技特色支行、科技金融专营机构加大科技企业以及专精特新企业金融服务力度,截至2023年12月底,银行业科技型企业贷款余额高达13.44万亿元人民币,同比增长30.74%。从科技金融不同领域贷款增速来看,2023年无论是专精特新、科技型中小企业贷款增速还是高技术制造业中长期贷款增速处于18%-35%强劲增长区间。

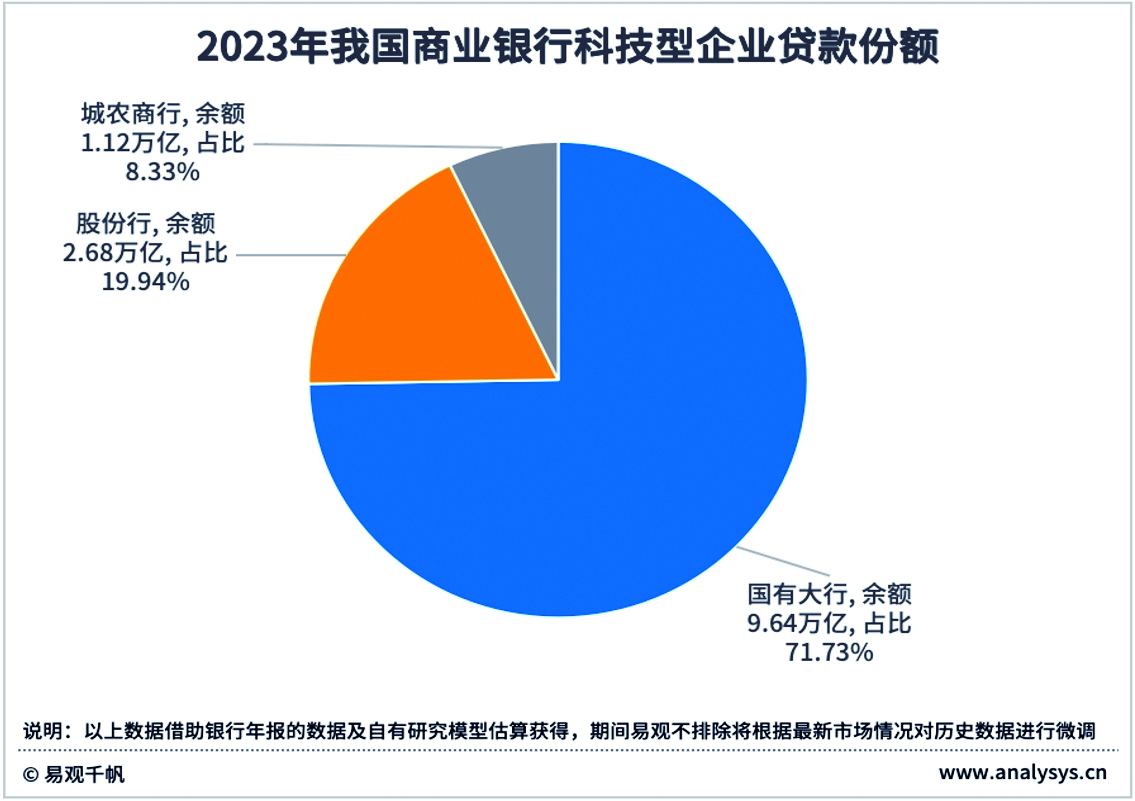

国有大行占主导,股份制银行表现活跃。2023年,六大国有银行科技型企业贷款余额高达9.64万亿元人民币,占比接近72%。股份制银行科技型企业贷款余额达到2.68万亿元人民币,占比19.94%。城商行和农商行发挥地域优势,科技企业贷款余额为1.12万亿元人民币,占比8.33%。

设立科技金融专营机构。现阶段我国科技银行体系仍以科技支行为主、科技小贷为辅。截至6月末,国内商业银行共设立科技支行495家,其中国有大行、股份制银行与城商行三者约占设立总量的80%。

创新推出科技企业专属的融资产品体系。各家银行结合科技创新企业的融资需求与企业成长周期,纷纷打造科技企业全产品经营、全生命周期、全渠道生态的特色融资产品体系,在提供融资时更关注企业资质、创始人背景、专利技术等软实力。

提供全品类线上化产品。商业银行持续丰富科技金融产品供给,一方面推出创新线上产品,提升科技金融业务办理效率;另一方面创新数字化引领的全渠道科技金融服务,提升科技金融的数字化服务水平。

商业银行科技金融模式分析

科技企业分布在不同的科技领域,所处的企业发展周期也不尽相同。商业银行一方面通过科技支行,并匹配相应的经营考核机制,助推科技金融有效落地。另一方面进一步探索投贷联动、资本对接等业务模式,充分利用境内外两个市场、对公零售两种资源,协同发力,提升科技金融整体展业能力。

以科技支行为抓手,助推科技金融有效落地。商业银行科技支行有两种模式,一是分行科技中心直营模式(在分行成立科技金融服务中心,直接负责科技型企业金融服务的直营工作)。二是科技金融专业支行模式(在重点城市,设立科技支行、科技特色支行等)。

强化投贷联动,分享客户成长收益。投贷联动立足科技企业融资需求,考虑中国以银行为主的金融体系特点,充分发挥银行业金融机构在客户资源、资金资源等方面的优势。但由于涉及股权投资问题,仍存在退出难、合规难、合作难等难点。当前,商业银行一方面继续以政府牵头的试点合作探索投贷联动新模式,另一方面以开放银行思维积极打造科技生态圈。

紧抓科技企业融资核心需求,与资本市场携手为科技企业提供资金保障。一是依托各类投资力量对科技企业多维度分析。二是深化政银合作。三是引入股权投资基金,为科技企业引入股权投资基金。四是推出科技保险产品,由保险公司设计专门针对科技企业融资贷款的新型保险。

聚焦科技企业跨境需求,助力企业“走出去”。随着我国科技企业不断“走出去”,跨境金融需求增多,商业银行依托总分行、境内外联动优势,协同券商、投行外部合作伙伴,助力科技企业“资本引进来”“产品走出去”。

为科技企业高管及员工提供股权质押、股权认购贷等零售产品。科技企业的快速成长往往带来批量化、规模化的创新创业资金需求和个人金融服务需求,为公私联动深度挖掘客户价值提供良好契机。

加强与政府等外部机构合作,探索风险分担机制。由于为科技企业提供资金支持具备较高风险,商业银行需要与多方机构共同协作,在获得更多资金支持、市场资源、专业知识、行业经验的同时,“一企一策”有效防范与化解企业债务风险,实现企业生命周期延续。

(作者系易观千帆银行业咨询专家)

热门推荐

热门推荐

行情阶段性调整,1月券商APP活跃度集体下滑,百万月活29家

券商APP不再被遗忘,被行情唤回的股民不断提升活跃度,多家月活环比提升近20%

第一轮暴涨行情“激活”多少股民?9月券商APP活跃人数达1.6亿

节前A股大涨那几天,究竟“激活”了多少股民?数据来了